"Eu é que não sou parvo"

segunda-feira, 29 de dezembro de 2008

Os retalhistas disseram que a época de Natal começou muito mal, concretizando os maus indícios que Novembro já trazia. Porém, à medida que as promoções foram avançando - umas mais às claras, outras com remarcações de preços - as vendas subiram e muito. Pode argumentar-se que tal apenas se deveu ao aproximar do dia 25 de Dezembro, com os consumidores a esquecerem a "crise".

Todavia a espectacular afluência do público que se seguiu à primeira vaga de saldos, ou a imaginativas campanhas de vendas como a do El Corte Ingles, afasta a ideia que terá sido apenas a vontade de trocar presentes a responsável pela (quase) salvação da época de Natal no retalho.

Os mais "neoclássicos" ligariam desde logo a maior procura a preços mais baixos e não discordo. Mas permito-me a ter uma leitura um pouco mais arrojada do fenómeno. Os consumidores terão comprado mais porque estava mais barato, mas sobretudo porque já esperavam que tal fosse suceder. Havia mais rendimento disponível do que se o processo de compra tivesse sido contínuo. Outros comportamentos do consumidor - como o "reservar" peças antes de saldos, comprando-as para as devolver e adquirir outras em simultâneo a seguir - mostram como já havia alguma premeditação na abordagem a estes saldos.

Suspeito que os consumidores já estarão cansados de comprar a 10 de Dezembro um artigo que custa 100€, no dia 20 70€, para depois de 28 de Dez. custar 50€ e sair em Fevereiro a 20€. É certo que talvez em Fevereiro já não haja a "tal" peça ou o "tal" tamanho, mas a enorme variedade de oferta disponível, os stocks elevados e as colecções intermédias fazem com que essa escassez não passe de uma ilusão.

É provável que estejamos a entrar numa fase em que o retalho terá de repensar as actuais estratégias de "skimming" porque os consumidores parece que estão a ficar menos parvos.

Publicada porUlf à(s) 16:30 6 comentários

Etiquetas: Filipe Garcia

Os Custos

sexta-feira, 19 de dezembro de 2008

Já é bastante clara a opção dos principais líderes mundiais na forma de lidar com a crise - Despesa Pública.

Pode perguntar-se se esta opção de cariz keynesiano não será uma escolha fácil e uma "fuga para a frente" ao simplesmente atirar dinheiro ao problema. Não pretenderão os governantes apenas ter mais poder? Não será uma solução com alcance limitado em cada país? Num mundo globalizado podem ser outros a beneficiar do dinheiro gasto, caso os projectos sejam mal escolhidos.

Reconheça-se que a política monetária dificilmente funcionará a partir de agora. A forma como os bancos centrais estão a baixar os juros e a injectar dinheiro poderá levar directamente de um eufórico e especulativo "Momento de Minsky" para uma enfadonha e recessiva "Armadilha de Liquidez", tal como aconteceu no Japão. Por isso entende-se a opção dos governos, já que não há muitas alternativas disponíveis.

Não se pode garantir o sucesso dos milhões que estão a ser atirados à economia, mas há custos que já se podem estimar. É de esperar que o custo da dívida pública aumente significativamente, que assistamos a um processo de subida prolongada e sustentada dos impostos e ao aumento da idade da reforma. Os governos passarão a ter mais influência na economia - o que trará sempre ineficiência - mas paradoxalmente terão menor margem de manobra em questões mais disruptivas, dadas as restrições orçamentais futuras. A regulação deverá apertar, o que terá um impacto difícil de prever.

Com tais custos a suportar, esperemos que o prémio Nobel da Economia esteja errado. Krugman prevê uma recessão de vários anos!

(vale a pena ver os links)

Filipe Garcia

Economista da IMF

Artigo publicado no jornal Meia Hora em 19 de Dezembro de 2008

Publicada porUlf à(s) 06:00 5 comentários

Etiquetas: Filipe Garcia

Banca em 2009

quinta-feira, 18 de dezembro de 2008

Publicada porSilva à(s) 16:56 1 comentários

Momento Negro

A crise financeira deste Vero foi o suporte de muitos medos no retalho em Portugal, mas a verdade é que, quer por influências fiscais, quer pelas características lagging do consumo, o cenário não se confirmou, e existiu mesmo um aumento de vendas no retalho. Os primeiros sinais de alerta chegaram em Agosto, com comportamentos atípicos nos saldos, no turismo e no bazar pesado dos hipermercados.

A crise financeira deste Vero foi o suporte de muitos medos no retalho em Portugal, mas a verdade é que, quer por influências fiscais, quer pelas características lagging do consumo, o cenário não se confirmou, e existiu mesmo um aumento de vendas no retalho. Os primeiros sinais de alerta chegaram em Agosto, com comportamentos atípicos nos saldos, no turismo e no bazar pesado dos hipermercados. Publicada porSilva à(s) 08:18 0 comentários

A bolsa em 2009

quarta-feira, 17 de dezembro de 2008

Nesta altura do ano é muito comum fazer alguns comentários sobre como será o novo ano.

É sempre difícil falar sobre o comportamento futuro dos mercados. Os economistas costumam dizer sempre isso, mas penso que este ano temos justificação para estar mais defensivos.

De qualquer forma esta é a minha opinião...

(ver em http://www.jornaldenegocios.pt/index.php?template=SHOWNEWS&id=345688# )

Publicada porUlf à(s) 11:45 8 comentários

Etiquetas: Filipe Garcia

Interactividade na era digital: Fronteiras e Desafios

Vivemos de facto uma nova era, em que as marcas comunicam interactivamente e proporcionam novas experiências aos consumidores. Cada consumidor representa um nicho e a forma como cada um deles interpreta e reage à marca, é relevante. Neste pressuposto, as marcas criam as campanhas suportadas por meios digitais que lhe permitam "falar" directamente com o cliente. A internet assume o papel maior neste plano, ao assistirmos aos sucessivos microsites, advergames e publicidade rich media online em redes sociais, motores de busca e sites líderes nas suas áreas. Fora do ambiente internauta, assistimos também a um upgrade dos suportes tradicionais, com mupis que cantam, promotoras virtuais em eventos e até no ponto de venda, o modelo de comunicação e merchandising faz um shift para montras interactivas e quiosques multimédia que disponibilizam informação sobre os produtos à venda.

Assim, os novos desafios que se apresentam aos marketeers são claros: onde disponibilizar essa interactividade de forma a que esteja mais perto do consumidor? E como fazê-lo da forma mais impactante?

António Galvão Lucas

Empresário (Grupo Dot One)

Publicada porSilva à(s) 10:03 0 comentários

Direito à Indignação

domingo, 14 de dezembro de 2008

Lentamente, fui saindo da zona de conforto onde tendemos a nos recatar quando percebemos que uma vaga de pensamentos falantes opina e pressiona num determinado sentido, numa única direcção, num uníssono que de tão estranho merece desconfiança. Crescemos a ouvir falar de mercado livre e concorrencial, como argumentos de evolução (entretanto se transformou em evolução sustentável) num ambiente democrático, e não obstante satisfazemo-nos com muito pouco.

Lentamente, fui saindo da zona de conforto onde tendemos a nos recatar quando percebemos que uma vaga de pensamentos falantes opina e pressiona num determinado sentido, numa única direcção, num uníssono que de tão estranho merece desconfiança. Crescemos a ouvir falar de mercado livre e concorrencial, como argumentos de evolução (entretanto se transformou em evolução sustentável) num ambiente democrático, e não obstante satisfazemo-nos com muito pouco.Demasiado pouco, devo acrescentar. O país em que a maior oportunidade real de crescimento no longo prazo se sustenta no turismo é o mesmo país que despediu a ASAE por excesso de competência. Uma nação que prefere abdicar do controlo alimentar com comprovados resultados só para não ter de aturar os excessos de alguém, que prefere um controlo brando e ineficaz a um eficiente - e que produz, para além de maior segurança para todos, um novo nível de standard de qualidade para o mercado - não parece ser uma nação com vontade de evoluir. A falácia poderá estar não na falta de racional de cada um de nós, mas na mediatização extrema das patetadas de meias dúzia de incomodados e de um líder partidário à procura do protagonismo dos tempos de jornalista. E assim, voltamos a perder muito do que já tinha sido feito.

Voltaram as refeições congeladas aos frigoríficos de muitos restaurantes, os DVD´s piratas às bancas das feiras, as publicidades de hipermercado com descontos de 50% que na realidade são de 33%, os anúncios de “10 meses sem juros “ com TAEG de 9,8%, os cruzamentos microbiológicos na preparação alimentar e o relaxe total na falta de licença de milhares de cafés e restaurantes de portas abertas. Voltaram as fotocópias ilegais, a contrafacção livre em feiras policiadas com o dinheiro dos contribuintes, o mercado paralelo, negro ou pirata que é capaz de capar o investimento, emprego e evolução.

Para os incomodados voltou a paz, para o Governo voltou a tranquilidade, para o imenso silêncio dos prejudicados quedou-se a ignorância, a inconsciência ou a preguiça. Tenho todo o direito à indignação!

Publicada porSilva à(s) 01:54 9 comentários

A fórmula para vencer em 2009

sexta-feira, 12 de dezembro de 2008

Creio que a resposta a este clima de incerteza está no empreendorismo. Este factor de transformação e inovação, associado aos indivíduos que conseguem transformar sonhos em resultados, é essencial nestes dias de incerteza sobre o futuro. Sem dúvida que o empreendorismo contribui para a criação de novos negócios e para a dinamização da economia, que tão necessária é na actual conjuntura económica.

As actividades do empreendedor estão relacionadas com criação de riquezas, através da transformação do conhecimento ou através da criação do próprio conhecimento ou na inovação em áreas importantes do negócio. Não é, todavia, uma questão de acumular conhecimento, mas a introdução de valores e atitudes para se lidar com o risco, a capacidade de inovar, perseverar e conviver com incertezas.

A criatividade empreendedora envolve novidade, surpresa, originalidade, talento pessoal e visão de vida. Quem desenvolve e cultiva a criatividade empreendedora está à procura do sucesso. Os problemas estão diante de nossos olhos, mas as soluções também. Este deve ser mote dos empresários em 2009 para, em conjunto, conseguirmos ultrapassar a crise.

Publicada porSilva à(s) 15:56 2 comentários

Opiniões em "contramão"

Fazer previsões audaciosas e contra a corrente é uma boa forma de tentar a sorte.

Consegue-se imediatamente alguma publicidade no momento da previsão pelo efeito de "choque". E mais tarde, se a sorte sorrir e ela se concretizar, foi "ele", o "tal indivíduo" que acertou. Se alguém surgir a prever um grande terramoto daqui a dois meses e se acertar, será um entendido, um fora de série. Se errar ninguém se lembra.

Estamos habituados a tácticas destas há décadas, quando o país parava para ouvir as previsões do ano que vem dos astrólogos e videntes do costume. Mas o fenómeno não conhece nem fronteiras nem assuntos.

Desconfio muito deste tipo de previsões. Mas confesso, cairei em tentação. Mesmo que do outro lado da barricada esteja o prémio Nobel da economia, todos os banqueiros centrais e milhares de analistas.

Há que reconhecer que as economias ainda não bateram no fundo e que a situação vai piorar. Mas estou com "pouca vontade" de alinhar no cenário quase consensual de uma crise muito prolongada, até 2010, 2011, 2012... Não

que esse cenário não se possa materializar, mas esta crise tem contornos muito diferentes das anteriores, nomeadamente na velocidade a que os factos se vão desenrolando.

As bitolas que usamos normalmente para definir períodos de recessão e de recuperação podem não servir agora. A rapidez com que a economia caiu poderá ser a mesma da inversão, dadas as medidas "limite" que estão a ser tomadas e a vontade que existe de sair do "pesadelo".

É perfeitamente plausível que a recuperação económica seja bem mais rápida do que o "consensus" prevê.

Filipe Garcia

Artigo publicado no jornal Meia Hora de 12 de Dezembro de 2008

Publicada porUlf à(s) 01:37 3 comentários

Etiquetas: Filipe Garcia

Mercado do Pescado: da ficção à realidade

quinta-feira, 11 de dezembro de 2008

De vez em quando, surgem notícias ou artigos sobre o mercado do pescado, apelando para a contradição, alegadamente injusta para os pescadores, entre os baixos preços do pescado na lota e os altos preços praticados no retalho, apontando sempre o dedo acusador à Distribuição e suas insígnias. Errado. Só quem não quiser é que não vê o papel decisivo do retalho moderno na contenção da subida dos preços do pescado, só possível pela redução das margens e da optimização da cadeia de valor.

De vez em quando, surgem notícias ou artigos sobre o mercado do pescado, apelando para a contradição, alegadamente injusta para os pescadores, entre os baixos preços do pescado na lota e os altos preços praticados no retalho, apontando sempre o dedo acusador à Distribuição e suas insígnias. Errado. Só quem não quiser é que não vê o papel decisivo do retalho moderno na contenção da subida dos preços do pescado, só possível pela redução das margens e da optimização da cadeia de valor.Publicada porSilva à(s) 04:47 0 comentários

A "desgraça" por anunciar - ACTUALIZAÇÃO 3

quarta-feira, 10 de dezembro de 2008

Mais uma actualização relativamente à economia chinesa.

Hoje foram anunciados mais dois números que dão que pensar.

Por um lado temos a inflação a descer vertiginosamente, sobretudo os preços das vendas a retalho.

Mais grave ainda para a economia mundial, as importações chinesas recuaram 17% em Novembro... Agora talvez já tudo está (ainda) mais claro...

"BEIJING, Dec 10 – China’s wholesale price inflation collapsed in November, undershooting expectations by a wide margin and raising the risk that the once-sizzling economy could find itself mired in deflation before long.

Producer price inflation fell to 2.0 percent in the year to November, well down from October’s reading of 6.6 percent, the National Bureau of Statistics said on Wednesday.

(..)

Consumer inflation figures for November, due on Thursday, are likely to underscore the dramatic retreat in price pressures as energy and commodity costs slide and domestic demand weakens in tandem with the global economic downturn."

Este era o texto de 31 de Outubro:

Já toda a gente está a contar com um cenário no mínimo "cinzento" para os próximos tempos. Talvez grande parte das más notícias já se encontre descontada pelos mercados e por cada um de nós.

Mas parece ainda faltar um anúncio, uma má notícia por dar.

A China tem crescido a taxas perto de 10% nos últimos anos. Alguns analistas têm avisado que a economia chinesa já está a desacelerar, a ponto de este ano crescer "apenas" 7%. Infelizmente parece ser uma previsão optimista. A China pode já ter mesmo "parado" e a situação ser bem pior do que se diz. Alguns economistas "no terreno" têm dado conta do encerramento de muitas empresas, diminuição brusca do

consumo privado, mercado imobiliário em queda de 20% a 40%, excesso de stocks de matérias primas e queda de 30% no consumo de carvão nas centrais térmicas de produção de energia. Se a isto juntarmos a recente actuação do banco central e o excesso de navios nos portos, vazios e sem carga para transportar, temos razões para pensar que falta anunciar esta "desgraça" - o grande motor da economia mundial dos últimos anos já parou!

A crise só poderá "bater no fundo" quando todas as más notícias forem divulgadas. Até lá há que ter muita paciência e sangue frio. As empresas devem estar atentas à deterioração do seu ambiente operacional e que consequências isso terá na sua situação financeira. O nível de endividamento actual poderá ser adequado hoje, mas o mesmo pode não acontecer daqui a alguns meses. E nessa altura não é certo que a banca possa ter a liquidez necessária para emprestar a todos os que dela necessitam.

Filipe Garcia

Economista da IMF

Artigo publicado no jornal Meia Hora em 31 de Outubro de 2008 (pág. 9)

Publicada porUlf à(s) 04:26 2 comentários

Etiquetas: Filipe Garcia

Estratégia do erro?

Nos dias de hoje, parece haver quem ainda entenda que falta de concorrência gera o melhor resultado. De tão obviamente errado, parece estúpido. Mas é assim que ainda parecem pensar empresários e políticos do nosso país, felizmente em crescente minoria.

Nos dias de hoje, parece haver quem ainda entenda que falta de concorrência gera o melhor resultado. De tão obviamente errado, parece estúpido. Mas é assim que ainda parecem pensar empresários e políticos do nosso país, felizmente em crescente minoria.José Sócrates afirmou ontem que "Enquanto isto continuar assim, Governo a governar e oposição a dizer mal - perfeito". É triste que assim pense e - pior - que incite os portugueses a pensar menor, a ter raciocínios de gestão medíocre, a seguir modelos com caducidade ultrapassada e que geram o pior dos resultados. Pode-se dizer agora que foi ironia, como se disse um dia destes da sua arqui-rival de bancada. Bullshit!

Precisamos de exemplos que incitem a uma sã concorrência a todos os níveis, no mercado como na politica, na vida pessoal como profissional. Uma sombra de alternativas ao que fazemos cada dia para que aquilo que façamos tenha de ser melhorado e evoluído em cada momento, com a consciência tranquila de quem tem a inquietude de nunca deixar de procurar a evolução.

Quanto a Sócrates, será de crer que está a fazer um erro estratégico, ou a estratégia do erro?

Publicada porSilva à(s) 00:49 1 comentários

Instantâneos da crise - 10-Dez-08

terça-feira, 9 de dezembro de 2008

Os títulos do Tesouro americano estão agora com yield to maturity negativo!

Isto significa que os compradores destas obrigações preferem perder dinheiro, emprestando ao estado a uma taxa abaixo de 0% do que a colocar o dinheiro num banco ou noutro activo.

É um sintoma muito claro do risco de contraparte que se vive no mercado e um dos primeiros sinais do que o final do ano poderá trazer.

As instituições, financeiras e não financeiras, terão que reunir liquidez e compor balanços para passar 31 de Dezembro. Num contexto de confiança baixa e maus indicadores macro, este tipo de movimentos pode ter consequências nefastas e imprevisíveis.

Mais detalhes neste artigo da Bloomberg.

Publicada porUlf à(s) 16:44 2 comentários

Etiquetas: Filipe Garcia

PIB 3ro tri 2008 contrai 0,1 pct

LISBOA, 9 Dez (Reuters) - Esta é uma série de reacções imediatas ao Produto Interno Bruto (PIB) de Portugal teve uma contracção de 0,1 pct no terceiro trimestre de 2008 face ao segundo trimestre deste ano, período em que cresceu 0,3 pct em cadeia, anunciou o Instituto Nacional de Estatística (INE).

O PIB de Portugal, no terceiro trimestre de 2008, cresceu 0,6 pct em termos homólogos contra os 0,7 pct a que se expandiu no segundo trimestre do corrente ano, refere o INE numa segunda leitura do PIB para entre Julho e Setembro de 2008.

Em 14 de Novembro, o INE divulgou uma Estimativa Rápida que apontava que, no terceiro trimestre de 2008, o PIB portugues tivesse tido uma variação nula em cadeia e tivesse um crescimento homólogo de 0,7 pct.

TERESA GIL PINHEIRO, ECONOMISTA BPI:

"Não eram as expectativas que tinhamos. Assim, parece mais difícil que se escape a um período de recessão técnica, é a minha opinião, sobretudo porque se espera que o quarto trimestre de 2008 seja mais fraco. Há maior probabilidade que se possa verificar um período de recessão técnica, em princípio no quarto trimestre de 2008 pelo lado da procura externa, dependerá da Balança Externa. O que me está a espantar também é o consumo privado estar ainda tão forte e é possível que abrande também".

JOÃO MIGUEL LOURENÇO, HEAD OF RESEARCH DO CAIXA BI:

"Os números da economia portuguesa no terceiro trimestre são números que não surpreendem no contexto macroeconómico negativo internacional".

RUI CONSTANTINO, ECONOMISTA SANTANDER:

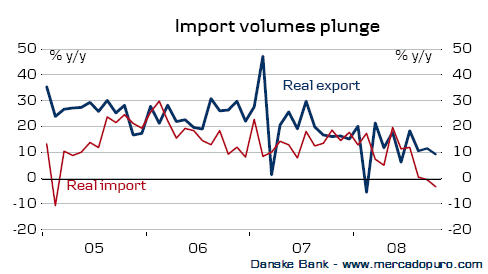

"Já esperavamos uma queda de 0,1 pct em cadeia há algum tempo e estes dados acabam por validar que houve uma pequena contracção no terceiro trimestre. É já visível uma desaceleração das exportações e também das importaçoes, esta última pelo efeito TAP. O crescimento continua a ser explicado pela procura interna". "Para 2009, estimavamos um crescimento de 0,2 pct, mas tendo em conta o actual cenário acredito que vamos ter que alterar estas previsões".

FILIPE GARCIA, IMF-INFORMAÇÃO DE MERCADOS FINANCEIROS:

"Os números do crescimento em Portugal estão em linha com o resto dos países europeus e mostram que a economia 'travou a fundo' no terceiro trimestre, provavelmente a partir de Setembro. O outlook actual é negativo para Portugal em termos de crescimento".

"Relativamente à revisão em baixa, contrair 0,1 pct, ter um crescimento nulo ou crescer 0,1 pct é praticamente indiferente, é um aspecto com impacto mais psicológico do que real".

"Notar que o PIB dos nossos principais clientes teve uma desaceleração forte no mesmo trimestre. Esta é uma ameaça que deverá concretizar-se nos próximos tempos, dificultando a posição do sector exportador".

"Enquanto não se observarem números mais favoráveis nos principais indicadores avançados e ao nível do feedback que temos dos nossos clientes empresariais, não haverá evidência de uma recuperação económica. Estamos ainda em rota de deterioração económica".

"Porém, estou com 'pouca vontade' de alinhar no cenário quase consensual de uma crise muito prolongada. Não que esse cenário não se possa materializar. Mas considero que esta crise tem contornos muito diferentes das demais e por isso a comparação que a maioria dos economistas está a fazer com outras crises parece-me abusiva".

"Penso que é perfeitamente plausível que a recuperação seja bem mais rápida do que o 'consensus' prevê".

(Por Sérgio Gonçalves, Patrícia Vicente Rua e Ruben Bicho; Editado por Elisabete Tavares)

Publicada porUlf à(s) 03:43 0 comentários

Etiquetas: Filipe Garcia

Problemas de Circulação

sexta-feira, 5 de dezembro de 2008

Falta liquidez na economia. É difícil ter "dinheiro na mão" e os tempos do crédito fácil já terminaram.

A situação é mais grave em Portugal, onde há muitos anos impera a prática de não respeitar os prazos de pagamento. Empresas, Estado e particulares financiam-se de graça junto dos que não conseguem evitar o abuso e que são depois obrigados a fazer o mesmo. Um ciclo vicioso. Note-se que aproveitar os diferentes prazos de pagamento não é desleal se for contratualizado. É desta forma que a distribuição baseia grande parte do seu negócio e do seu modelo de criação de valor.

O actual contexto exige a criação de medidas legislativas que pelo menos mitiguem esta prática. Se é certo que já existe a figura dos juros de mora, raramente se aplicam porque exigem frequentemente a intervenção judicial. Urge então definir um quadro de penalização automática a quem atrase pagamentos, preferencialmente através de multas. Não adiantaria aumentar uma divida que já não está a ser paga pois o mais provável é que ficasse por pagar.

Sem prejuízo da solução a encontrar, é necessário lutar contra esta crescente perturbação no mercado que beneficia apenas quem consegue reter pagamentos. Tal como o sangue tem que chegar a todas as partes do corpo, também o dinheiro deve circular e não ficar bloqueado. Quem não receber liquidez a tempo e horas definha e morre. Morre a economia.

P.S. - Num outro registo, continuo a estranhar as lojas que oferecem facilidades de pagamento em prestações sem juros, mas que não dão desconto a quem pretende comprar a pronto. Castiga-se quem paga a horas!

Filipe Garcia

Artigo publicado no Jornal Meia-Hora em 5 de Dezembro de 2008

Publicada porUlf à(s) 03:11 8 comentários

Etiquetas: Filipe Garcia

Ver o Mundo:

quinta-feira, 4 de dezembro de 2008

Foto: REUTERS/David Gray

Foto: REUTERS/David Gray

Foto: REUTERS/Nir Elias

Como parte de uma sessão de treino, rapazes são pendurados durante 5 minutos numa barra no Pavilhão Desportivo da Universidade de Desporto de Xangai.

Entre as argolas e a barra, algum paralelismo?

“A China é uma sociedade criada nos valores confucionistas e taoístas, a que depois se juntaram o budismo e marxismo. Nenhuma destas filosofias lida bem com a liberdade individual, identidade pessoal, direitos humanos e outros critérios do Ocidente moderno.” João César das Neves.

Quanto, de facto, percebemos a grandeza do mercado do tigre que desperta para liderar o Mundo?

Publicada porSilva à(s) 10:25 0 comentários

Baixa de impostos?

quarta-feira, 3 de dezembro de 2008

Nas últimas três décadas, registou-se uma redução drástica da carga fiscal, em particular no domínio dos impostos directos – IRS e IRC. Em 1980, no conjunto dos países da OCDE, o escalão máximo de IRS era em média de 68% (fonte: Fraser Institute). Nos Estados Unidos, era até superior à média – 73%. Desde então, devido à desregulamentação de vários sectores da economia e, também, por causa da concorrência fiscal conduzida pelos países envolvidos no comércio internacional, esse escalão máximo de IRS baixou para uma leitura média de 42% em 2007. E em relação ao IRC, no mesmo universo da OCDE, passou-se de uma taxa média de 38% para os 27% observados em 2007.

Contudo, com as políticas orçamentais expansionistas que, de um modo geral, os governos ocidentais se preparam para implementar, associadas à incapacidade que os mesmos revelam na gestão da sua despesa pública primária, no balanço, não serão de esperar reduções significativas dos impostos. Pelo contrário, a prazo, os impostos deverão até aumentar. E, a avaliar pela história recente, margem não faltará.

Artigo publicado no jornal “Meia Hora” a 3/12/2008

Publicada porSilva à(s) 02:44 1 comentários

Ventos de Mudança

terça-feira, 2 de dezembro de 2008

De crise financeira a real. Espalhou-se até às entranhas da economia, ameaçando contaminar a sociedade. Falamos de confiança, de segurança, de futuro. Empresas que, de um trimestre para o outro, desaparecem; outras que reduzem fortemente a actividade; outras ainda que ficam suspensas – sem espaço nem tempo – aguardando sinais mais firmes para tomar decisões.

Creio que é a própria tempestade a trazer a bonança. Ao demandar novos factores de competitividade - que desenvolvam uma economia baseada no conhecimento e na inovação, mais orientada para os mercados internacionais; que promovam a alteração do perfil de especialização produtiva a par com a renovação e qualificação do modelo empresarial; sem esquecer a melhoria da regulação e funcionamento dos mercados, reduzindo custos de contexto – estes momentos de tensão apelam, mais do que nunca, à mudança, gerando novas oportunidades.

Notemos, porém, que o desafio maior reside na base: na transformação para uma atitude mais competitiva, pró-activa e determinada. Exige que exercitemos sistematicamente a criatividade; que apostemos consistentemente na investigação promotora de novas soluções; que levemos ao mercado as invenções capazes de aportar novos padrões. Que inovemos, navegando os ventos de mudança!

Artigo publicado no Jornal "Meia-Hora" em 2-Dez-2008.

Publicada porSilva à(s) 04:47 0 comentários

A Corda do Tempo

segunda-feira, 1 de dezembro de 2008

Era uma vez um País distante, que mais parecia uma vila, pois tão poucos eram.

Era uma vez um País distante, que mais parecia uma vila, pois tão poucos eram.Era uma terra de pescadores. Uma das poucas actividades que alimentava as bocas esfaimadas das gentes era a pesca pois a terra, essa era para nidificação, para pastoreio ou para servir de mesa para uma linda toalha branca onde só se servia frios.

As gentes dessa terra viviam na costa, soprada por ventos agrestes, onde o clima era ameno e daí viam os pescadores partir para a faina. A neve, essa constante, quando derretia, dava-lhes de beber, pois os mamíferos também bebem.

Porque eram pescadores e destes vinha o sustento das gentes e porque tinham que levar o pescado para terras longínquas para fazerem trocas com outras gentes e obter aquilo que não tinham, foram obrigados a fazer embarcações robustas como aço, grandes como as montanhas e velozes como o vento, para que aguentassem as tormentas do mar que por lá era bravio.

Porém, descobriram que as gentes de terras longínquas, apreciavam um líquido muito viscoso que lhes acendia lamparinas. Em troca desse líquido, as gentes de além-mar, ofereciam-lhes bens valiosos e pediam-lhes pelas alminhas que lhes trouxessem mais para a próxima.

Como a procura do líquido viscoso era muita, tiveram que fazer uma espécie de banheiras, que colocavam no meio do mar e sugavam o dito líquido que acendia lamparinas. Não era coisa fácil, pois ali o mar era bravio. Mas aprender a fazer banheiras sugadoras não haveria de ser muito diferente de fazer os barcos dos pescadores e foram obrigados a aprender como se fazia banheiras sugadoras. E assim aconteceu.

As banheiras sugadoras eram as melhores que se tinham visto e eram seguras pois homens e mulheres trabalhavam arduamente nelas, no mar que por lá era bravio. Assim começaram a levar mais líquido viscoso para paragens longínquas em barcos cada vez mais robustos e seguros.

Como a procura era tanta, tiveram que fazer banheiras ainda mais seguras, maiores e colocadas no mar, que por lá era bravio, mais sombrio e profundo. Então porque o homem nasceu homem e não peixe, foram obrigados a aprender a fazer um barco especial; um barco mergulhador que penetrava nas profundezas do mar e ia onde ninguém conseguia ir para fazer os trabalhos para que as banheiras funcionassem e fossem mais seguras. Tinham que ser seguras, porque eram homens e mulheres que ali trabalhavam e as condições inóspitas assim o exigiam. Para serem seguras, foram obrigados a aprender a fazer embarcações, banheiras sugadoras e barcos mergulhadores, dos melhores que a espécie humana jamais fez.

A procura tornou-se ainda maior, por reinos distintos lhes pediam para trocar as embarcações, banheiras e barcos mergulhadores e o peixe pelo que quisessem.

Também o peixe era muito apreciado e como a procura era imensa mas também a concorrência, cedo aprenderam a criar peixe perto de costa, porque era mais barato, seguro e nasciam mais peixes.

Assim foram estas gentes, pescadores na sua origem, trocar peixe, líquido viscoso para as lamparinas, embarcações, banheiras e barcos mergulhadores, com todos os reinos conhecidos. Mas o mundo que albergava os vários reinos estava a mudar e tomaram conhecimento e consciência de que o mar tinha menos peixe, que o líquido viscoso haveria de acabar um dia, que o mar por ali era bravo e salgado e que corroía e destruía tudo o que tinham feito.

Então resolveram aprender a ciência da alquimia e aplicá-la a proteger as embarcações, as banheiras sugadoras e os barcos mergulhadores. Tornaram-se nos melhores no conhecimento da arte de proteger e vestir o aço. Tornaram-se nos melhores no conhecimento e na arte de dobrar o aço e criaram moinhos de vento para que no futuro estes substituíssem o líquido viscoso que acende as lamparinas. Tudo assim foi porque foram obrigados a adaptarem-se.

Tudo faz sentido, quando as premissas da evolução são baseadas na necessidade. Tudo faz sentido, quanto o continuo do tempo se enlaça com o continuo da aprendizagem e conhecimento. E assim temos um povo de pescadores que continua a ser um povo de pescadores. Um povo de artesãos que construía embarcações e que continua através dos tempos a fazer embarcações. Um povo de comerciantes, que por necessidade e escassez continua a ser de comerciantes e a criar valor a todos os reinos.

Publicada porSilva à(s) 08:21 0 comentários

Impacto da volatilidade dos preços das matérias-primas nos mercados alimentares

domingo, 30 de novembro de 2008

Publicada porSilva à(s) 14:24 0 comentários

PPP

sexta-feira, 28 de novembro de 2008

A contenção orçamental, sem diminuição da qualidade dos serviços prestados, impõe uma iniciativa privada reputada mais eficiente, ou com maior capacidade de prover os capitais necessários aos indispensáveis investimentos.

Este modelo de contratação não se resume apenas aos grandes projectos, mas pode e deve ser aplicado em projectos de interesse local, com parcerias entre autarquias e empresas de construção.

Trata-se de um instrumento com potencial para dinamizar a economia e o emprego, garantindo maior eficácia no desenvolvimento de projectos e viabilizando o seu financiamento.

Preceitua-se a partilha de riscos entre as entidades públicas e privadas atendendo à capacidade de cada parte para gerir esses riscos, ficando identificada no contrato com toda clareza. O risco da insustentabilidade financeira da PPP, por causa não imputável ao parceiro público ou por motivo de força maior, estabelece-se legalmente que deverá ser, tanto quanto possível, transferido para o parceiro privado.

Publicada porSilva à(s) 17:32 0 comentários

Formação PME

Esta 6ª edição surge com um novo élan, parte de uma metodologia já adoptada anteriormente, a MPPO (Metodologia de Planeamento de Projectos por Objectivos) com um upgrade assente em experiências de sucesso e recorrendo a ferramentas de diagnóstico com maior ênfase na dimensão estratégica da intervenção.

No contexto PME os empresários e dirigentes activos das empresas possuem experiência acumulada ao longo do seu percurso profissional, mas são avessos a linguagens herméticas, usualmente utilizadas por consultores e formadores. Esta metodologia aposta numa linguagem acessível, na participação de todos e na definição de objectivos com metas de curto/médio prazo úteis e alcançáveis.

A escolha das entidades responsáveis pela execução do programa na respectiva região/sector de intervenção foi mais criteriosa, e os consultores/formadores estarão obrigatoriamente certificados por um curso sobre a implementação da metodologia.

Penso que assim se pode responder de uma forma mais rigorosa a debilidades no nosso tecido empresarial que todos apontam, mas que poucos se disponibilizam para contrariar.

A reduzida formação dos nossos operários e principalmente a escassa visão estratégica dos nossos empresários pode ser combatida. Haja participação e envolvimento para "Fazer das Pequenas, Grandes Empresas"

Publicada porSilva à(s) 17:25 1 comentários

O Futuro começa hoje

quinta-feira, 27 de novembro de 2008

Publicada porSilva à(s) 15:36 0 comentários

Ver o Mundo:

Foto: REUTERS/Stringer

Publicada porSilva à(s) 09:53 0 comentários

A Crise em Construção

terça-feira, 25 de novembro de 2008

A fortíssima quebra que continua a verificar-se no segmento residencial está a arrastar a Construção para mais um ano, o sétimo consecutivo, de evolução negativa, perspectiva, aliás, confirmada pelo Banco de Portugal no seu relatório de Outono, onde avança uma quebra de 4% no investimento em Construção para 2008.

Por outro lado no 3º trimestre de 2008, as novas encomendas na construção e obras públicas registaram uma variação homóloga de 29,6% (4,8% no 2º trimestre) reflectindo o forte crescimento de 118,2% do segmento de Obras de Engenharia (58,6% no 2º trimestre).

Publicada porSilva à(s) 13:54 0 comentários

A "desgraça" por anunciar - ACTUALIZAÇÃO 2

Mais uma actualização relativamente à economia chinesa.

Segundo o JP Morgan o consumidor chinês já está a dar sinais de alguma ansiedade. É certo que o governo está a tentar segurar a confiança, mas não é nada certo que tenha sucesso. O comentário a este report do JPM pode ser visto aqui no Financial Times.

Signs are emerging that the anxiety gripping consumers around the

world is spreading to China, says Jing Ulrich, managing director and

chairman of China equities at JPMorgan. “Despite the global

economic slowdown, falling stock markets, multiple natural disasters

and a stagnant housing sector, Chinese consumer spending had been

remarkably resilient for most of this year – until what appears to have

been markedly slower growth following the “Golden Week holiday in early

October,” she says.

Ms Ulrich says major Chinese department

stores have seen lighter traffic in recent weeks and the outlook is for

continued deceleration in sales growth. “Our discussions with

operators have found a similar slowdown among some apparel and luxury

goods retailers. Even mass-market food retailers and fast food chains

have shown signs of moderation since mid-October.”

NEW YORK (Reuters) - The notion that the U.S. is no longer the driver

of world economic growth is in vogue on Wall Street, yet the idea that

Europe and Asia have "decoupled" from the American economic engine may

be more an investor hope than a sound investment theory.

Este era o texto de 12 de Novembro:

Apenas para dar nota de um dado novo a este texto. A China anunciou ontem que o seu superavit comercial foi o mais alto de sempre. Uma leitura desatenta resultaria numa conclusão simples: continuamos na mesma tendência, nada mudou, o "decoupling" está em curso. Mas isso não é verdade. Este record acontece devido ao abrandamento das importações. Da Economia sabemos que o Investimento é leading e o Consumo é lagging. Ou seja, já se nota a forte redução de investimento na China, mas as exportações [de bens de consumo] ainda resistem, se bem que já a desacelerar. Uma análise destes números pode ser encontrada aqui.

Os mais atentos poderão invocar o plano apresentado pela China como algo que evitará males maiores. Pode até ser que sim, mas deve dizer-se que a maior parte das despesas já tinham sido anunciadas ,pelo que não há muito de novo neste anúncio. Há realmente motivos para preocupação.

Já toda a gente está a contar com um cenário no mínimo "cinzento" para os próximos tempos. Talvez grande parte das más notícias já se encontre descontada pelos mercados e por cada um de nós.

Mas parece ainda faltar um anúncio, uma má notícia por dar.

A China tem crescido a taxas perto de 10% nos últimos anos. Alguns analistas têm avisado que a economia chinesa já está a desacelerar, a ponto de este ano crescer "apenas" 7%. Infelizmente parece ser uma previsão optimista. A China pode já ter mesmo "parado" e a situação ser bem pior do que se diz. Alguns economistas "no terreno" têm dado conta do encerramento de muitas empresas, diminuição brusca do

consumo privado, mercado imobiliário em queda de 20% a 40%, excesso de stocks de matérias primas e queda de 30% no consumo de carvão nas centrais térmicas de produção de energia. Se a isto juntarmos a recente actuação do banco central e o excesso de navios nos portos, vazios e sem carga para transportar, temos razões para pensar que falta anunciar esta "desgraça" - o grande motor da economia mundial dos últimos anos já parou!

A crise só poderá "bater no fundo" quando todas as más notícias forem divulgadas. Até lá há que ter muita paciência e sangue frio. As empresas devem estar atentas à deterioração do seu ambiente operacional e que consequências isso terá na sua situação financeira. O nível de endividamento actual poderá ser adequado hoje, mas o mesmo pode não acontecer daqui a alguns meses. E nessa altura não é certo que a banca possa ter a liquidez necessária para emprestar a todos os que dela necessitam.

Filipe Garcia

Economista da IMF

Artigo publicado no jornal Meia Hora em 31 de Outubro de 2008 (pág. 9)

Publicada porUlf à(s) 02:43 3 comentários

Etiquetas: Filipe Garcia

A essência de Portugal

segunda-feira, 24 de novembro de 2008

Estudo de marketing estratégico propõe novo posicionamento para a região.

Lê-se no Expresso:

'Porto e North: The Essence of Portugal' deverá ser o novo lema para promover a região como destino turístico no exterior, indica o último estudo de marketing estratégico da ADETURN Turismo Norte de Portugal, a agência regional de promoção turística.

Publicada porSilva à(s) 03:29 1 comentários

Intervenção Estatal

Os estados directa ou indirectamente têm aumentado o seu papel intervencionista, ajudando variadas empresas neste momento de crise. Começou-se no sector financeiro, agora na indústria automóvel e não sabemos que precedentes abrimos, para outros solicitarem apoios semelhantes. Estas factores levam a que o papel intrerventivo por parte do estado não seja gratuito. O dinheiro é de todos os contribuintes e deve ter mecanismos claros de controlo para se assegurar que os planos apresentados de reestruturação sejam efectivados. As empresas devem definir o seu rumo o Estado apenas deve garantir que esse rumo é seguido. Só com estas acções podemos garantir uma economia mais robusta no final da crise, uma vez que optámos por não deixar a lei do mais forte vigorar.

Espero que este sinais dados do outro lado do atlântico sejam alertas aos governos Europeus para a postura a tomar neste novo contexto de Estado mais intervencionista.

Publicada porSilva à(s) 03:07 0 comentários

Ver o Mundo:

sábado, 22 de novembro de 2008

Foto: REUTERS/Toru Hanai

Foto: REUTERS/Toru HanaiPerceber as mutações do Mundo, encontrando novos mercados...

Publicada porSilva à(s) 02:05 0 comentários

A Avaliação no mercado escolar público

sexta-feira, 21 de novembro de 2008

O direito a uma educação digna e competente é por isso um direito fundamental de todos.

Está unanimemente aceite que a Avaliação Individual de Desempenho dos professores é necessária. Mas é preciso que se diga que é necessária porque contribui para o seu desenvolvimento profissional e através do qual o Ministério da Educação procura identificar em que medida o desempenho de cada professor, contribui para satisfazer os Objectivos estratégicos e atingir os Resultados do Governo das Escolas. E os objectivos estratégicos e os resultados do governo das escolas, são seguramente melhorar a educação de todos nós, em prol de um futuro melhor para o nosso país.

O modelo de avaliação que tanta polémica tem suscitado, surge assim como um passo de gigante na alteração do status quo de um “modelo de avaliação” de professores ultrapassado. Acontece que o passo foi demasiado grande, dado o gap entre o estado actual e o que se pretendeu dar, e daí terem surgido os problemas conhecidos.

Mas seria importante que se conseguisse alcançar um entendimento para que a Avaliação Individual de Desempenho fosse realizada mediante 4 dimensões: As “Competências”, em que se avalia um conjunto de capacidades e conhecimentos demonstráveis que possibilitam um desempenho de excelência; as “Características Pessoais”, em que se avalia um conjunto de atributos e atitudes de natureza qualitativa desejáveis no governo das escolas; os “Objectivos individuais", centrados na actividade e conteúdo da função; e um “Plano de Desenvolvimento Pessoal”, com acções de desenvolvimento centradas nas competências.

Das três últimas dimensões seria normal que surgisse uma Nota de Avaliação, uma vez que a dimensão “Competências” deveria ter apenas como objectivo suportar o desenvolvimento dos professores. Mas é absolutamente necessário diferenciar através do mérito, criando quotas, porque num qualquer conjunto de profissionais é sempre possível hierarquizar.

E obviamente que qualquer modelo necessita de momentos de interacção formal entre Avaliado e Avaliador, visando um efectivo feedback e a uma consistência de princípios na forma como se avaliam os professores.

Desta forma o mercado escolar público tenderá a ter mais qualidade, será mais competitivo, e obrigará a uma actualização permanente de quem ensina e de quem pensa quais as estruturas adequadas a um ensino de excelência.

Publicada porSilva à(s) 15:33 0 comentários

Retalho em compressão

quinta-feira, 20 de novembro de 2008

Já se sabe que nos EUA os operadores tendem a reagir mais rapidamente a tudo. Mas o fecho de mais de 5.000 lojas de uma vez só, entre as quais da GAP, Disney, Macy´s e Footlooker.... assusta. A verdade é que os analistas valorizaram esta acção de racionalização das marcas (excepto as que forma tarde de mais, como o gigante Circuit City, em falência) e esperam que com isto a quebra de consumo não afecte de forma tão impactante as contas das empresas.

Já se sabe que nos EUA os operadores tendem a reagir mais rapidamente a tudo. Mas o fecho de mais de 5.000 lojas de uma vez só, entre as quais da GAP, Disney, Macy´s e Footlooker.... assusta. A verdade é que os analistas valorizaram esta acção de racionalização das marcas (excepto as que forma tarde de mais, como o gigante Circuit City, em falência) e esperam que com isto a quebra de consumo não afecte de forma tão impactante as contas das empresas.84 Lumber Co. — 30 stores to close

Disney - closes 98 stores

Home Depot - closeing 15 stores

Ann Taylor — 117 stores to close

Charming Shoppes (Lane Bryant and Fashion Bug) — 150 stores to close

Foot Locker — 140 stores to close

Macy's — 9 stores to close after Xmas

Movie Gallery — 160 stores as part of reorganization plan to exit bankruptcy

Pacific Sunwear — 153 Demo stores

Pep Boys — 33 stores

Sprint Nextel —125 retail locations

Wilsons the Leather Experts — 158 stores

Zales — 100 stores

KB Toys - closing 356 stores

J. C. Penney, Lowe’s - closure

CompUSA: All 103 stores will be sold or shut down

Charming Shoppes: The operator of plans to close 150 underperforming stores

Movie Gallery-Stores: The company plans to close 400 Hollywood Video stores

Circuit City - all 700 stores to close

GAP - Closing 85 stores

Publicada porSilva à(s) 14:50 3 comentários

Instantâneos da crise - 20-Nov-08

"A third of the entire index is not even qualified to be in the index — 186 stocks have market caps under $4 billion, the minimum value for consideration for S&P 500 membership".

[sobre as obrigações da GM]

"Bonds issued by General Motors, one of the biggest non-investment grade issuers, have been yielding more than 50 per cent."

(fonte: Financial Times)

Publicada porUlf à(s) 08:06 0 comentários

Etiquetas: Filipe Garcia

A Conjuntura e a Indústria Automóvel

Ao nível dos fabricantes, em que os maiores players já se encontravam enfraquecidos desde há alguns anos, tem-se verificado um crescente corte nas produções, os agora famosos temporary layoff, e também o encerramento de algumas fábricas. Os maiores afectados são aqueles que já se encontravam em sérias dificuldades antes de se ouvir falar em subprime, nomeadamente os três grandes construtores americanos - General Motors, Ford e Chrysler. Ainda esta semana se falou, por diversas vezes, do pedido de auxílio destes fabricantes, ao abrigo do plano Paulson, sem o qual o seu colapso será inevitável.

Mas o que efectou todos os fabricantes em geral e "condenou à morte" os que já se encontravam em grandes dificuldades antes do início deste ciclo, foram, simplesmente, o aumento do custo do capital e a contracção do mercado. Estes dois factores estão a inviabilizar o cumprimento dos objectivos de volume e resultados (linha de cima - linha de baixo) dos fabricantes, levando-os a cortar os volumes de produção e à tentação de diminuírem os planos de desenvolvimento de novos modelos.

E é precisamente nesta última medida - plano de desenvolvimento de novos modelos - que se fará a diferença entre os que sairão mais fortes e preparados deste período e aqueles que sucumbirão ou serão absorvidos por outros. Não existe nada mais arriscado que ceder à tentação de diminuir o investimento em I&D de novos modelos. Novos, diferentes e inovadores modelos são essenciais para qualquer marca ganhar quota num mercado saturado, procurando nichos e "oceanos azuis" que se traduzam em mais vendas e preservação de margens de comercialização.

O desafio agora é - que automóveis se irão vender no futuro?

Publicada porSilva à(s) 04:32 4 comentários

Painel de Bordo - 20-NOV-2008

Notar que o actual ciclo está a ser mais rápido do que os de 1973/4 e 2000/02, ao atingir a perda de cerca 50% em menos de um ano.

Parece então estarmos num ponto importante em todos os ciclos negativos - aquele que sucede quando as bolsas perdem metade do seu valor.

Vale a pena ver o gráfico! (carregar na imagem para ver em detalhe)

Publicada porUlf à(s) 03:19 0 comentários

Etiquetas: Filipe Garcia

As redes FTTH!

É evidente que esta nova tecnologia abre novas portas e essencialmente uma enorme oportunidade de negócio para as empresas de conteúdos. Uma ligação de 100Mb de download e 40Mb de upload permitirá desenvolver um cem número de novas actividades até hoje impensáveis.

Aliás serão este tipo de conteúdos que levarão ao sucesso na comercialização destes novos serviços, caso contrário apenas os fanáticos pelo hi-tech suportariam a diferença de custo para terem exactamente os mesmos serviços. Na realidade não seria tudo igual, poderiam sempre comentar com o colega do emprego que agora têm 100 Mega.

Mas o cerne da questão está na duplicação das infra-estruras. Fará sentido que Portugal, sendo um País tão pequeno e pobre (embora não pareça quando vamos aos grandes shoppings) poderá dar-se ao luxo de enterrar milhões de euros, gastos na sua maioria na importação de materiais e equipamentos?

O problema como se sabe já vem de trás, desde o tempo em que o deficit português justificou a venda da totalidade da infra-estrutura de telecomunicações ao operador incumbente. Desde então que o acesso à rede por parte dos outros operadores se tornou uma dor de cabeça, mesmo depois da imposição da famosa ORAC.

Não faria mais sentido que uma entidade governamental, ou equiparada, possuísse e regulasse toda a infra-estrutura existente? Ou em alternativa os municípios assumissem a construção e a gestão das redes, privando os cidadãos dos inconvenientes de uma constante abertura de valas?

Pelos vistos nada disto é possível e, portanto, Portugal está a beira de se tornar um país onde os seus habitantes terão à sua porta, não uma, mas várias fibras ópticas ao seu dispor.

Publicada porSilva à(s) 02:10 0 comentários

É preciso uma crise?

É preciso uma crise?

Ultimamente já tem sido possível observar que há alguma convergência para a racionalidade. Muitas famílias já fazem contas antes de comprar e de se endividar. As empresas elaboram orçamentos mais rigorosos e tentam perceber como conquistar os clientes e tirar o melhor dos recursos que já dispõem. Mesmo a nível da despesa pública a discussão sobe de tom. Discutem-se os projectos, o seu valor, pertinência e seu custo. Sente-se que "a manta está mais curta".

E é realmente pena que seja necessário passar por dificuldades para se ter uma abordagem racional, pró-activa e transformadora. As crises têm esta função essencial - trazem-nos de volta à realidade e obrigam todos a fazer mais e melhor, mas por uma questão de sobrevivência. São a válvula de escape do crescimento e potenciam o desenvolvimento sustentado. Há que encarar as crises com normalidade, mas com empenho.

É também por isso que se pode confiar que esta crise acabará por ficar para trás.

Mas cada um pode decidir se fica mais forte ou mais fraco.

Filipe Garcia

Publicada porUlf à(s) 01:33 3 comentários

Etiquetas: Filipe Garcia

Consumo ainda acelera

quarta-feira, 19 de novembro de 2008

"...aceleração do consumo privado e das exportações permitiu à economia portuguesa manter o ritmo de crescimento no terceiro trimestre igual aos dos três meses anteriores, de acordo com os dados do Instituto Nacional de Estatística (INE) hoje divulgados"

"...aceleração do consumo privado e das exportações permitiu à economia portuguesa manter o ritmo de crescimento no terceiro trimestre igual aos dos três meses anteriores, de acordo com os dados do Instituto Nacional de Estatística (INE) hoje divulgados"Publicada porSilva à(s) 10:19 3 comentários

Redes de Empresas na Economia Global

segunda-feira, 17 de novembro de 2008

Assim, depois de nos anos 60 o sucesso empresarial ter sido sinónimo de grande dimensão, depois de, na sequência dos choques petrolíferos, o small is beautiful se ter tornado quase que um paradigma, a virtualização das organizações tem sido uma das grandes respostas aos desafios do mundo actual.

Com efeito, um número crescente de empresas apresenta estruturas organizacionais que têm muito pouco a ver com as tradicionalmente divulgadas pelos manuais de gestão e administração. Empresas como a Toyota, a Hugo Boss e a IKEA, centrando a sua actividade em core competences, têm vindo a apostar em estratégias de desintegração vertical assentes em redes de unidades económicas interligadas por interesses comuns e por uma forte coordenação de actividades.

Estes casos ilustram a alteração profunda no modo de gerir a cadeia de valor. Com efeito, as unidades económicas envolvidas na rede (sejam elas clientes, fornecedores ou mesmo concorrentes) tendem a ser encaradas como parceiros no negócio.

Tratando-se de verdadeiras constelações de empresas, as redes são estruturas organizacionais de base modular que visam tornar as entidades nelas envolvidas não só mais eficazes no aproveitamento de oportunidades de mercado e no modo como lidam com eventuais ameaças, mas também mais eficientes na utilização dos recursos.

Carlos Brito

Professor da Faculdade de Economia do Porto

Publicada porSilva à(s) 07:40 2 comentários