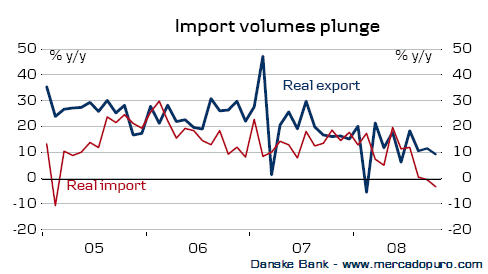

Impacto da volatilidade dos preços das matérias-primas nos mercados alimentares

domingo, 30 de novembro de 2008

Publicada porSilva à(s) 14:24 0 comentários

PPP

sexta-feira, 28 de novembro de 2008

A contenção orçamental, sem diminuição da qualidade dos serviços prestados, impõe uma iniciativa privada reputada mais eficiente, ou com maior capacidade de prover os capitais necessários aos indispensáveis investimentos.

Este modelo de contratação não se resume apenas aos grandes projectos, mas pode e deve ser aplicado em projectos de interesse local, com parcerias entre autarquias e empresas de construção.

Trata-se de um instrumento com potencial para dinamizar a economia e o emprego, garantindo maior eficácia no desenvolvimento de projectos e viabilizando o seu financiamento.

Preceitua-se a partilha de riscos entre as entidades públicas e privadas atendendo à capacidade de cada parte para gerir esses riscos, ficando identificada no contrato com toda clareza. O risco da insustentabilidade financeira da PPP, por causa não imputável ao parceiro público ou por motivo de força maior, estabelece-se legalmente que deverá ser, tanto quanto possível, transferido para o parceiro privado.

Publicada porSilva à(s) 17:32 0 comentários

Formação PME

Esta 6ª edição surge com um novo élan, parte de uma metodologia já adoptada anteriormente, a MPPO (Metodologia de Planeamento de Projectos por Objectivos) com um upgrade assente em experiências de sucesso e recorrendo a ferramentas de diagnóstico com maior ênfase na dimensão estratégica da intervenção.

No contexto PME os empresários e dirigentes activos das empresas possuem experiência acumulada ao longo do seu percurso profissional, mas são avessos a linguagens herméticas, usualmente utilizadas por consultores e formadores. Esta metodologia aposta numa linguagem acessível, na participação de todos e na definição de objectivos com metas de curto/médio prazo úteis e alcançáveis.

A escolha das entidades responsáveis pela execução do programa na respectiva região/sector de intervenção foi mais criteriosa, e os consultores/formadores estarão obrigatoriamente certificados por um curso sobre a implementação da metodologia.

Penso que assim se pode responder de uma forma mais rigorosa a debilidades no nosso tecido empresarial que todos apontam, mas que poucos se disponibilizam para contrariar.

A reduzida formação dos nossos operários e principalmente a escassa visão estratégica dos nossos empresários pode ser combatida. Haja participação e envolvimento para "Fazer das Pequenas, Grandes Empresas"

Publicada porSilva à(s) 17:25 1 comentários

O Futuro começa hoje

quinta-feira, 27 de novembro de 2008

Publicada porSilva à(s) 15:36 0 comentários

Ver o Mundo:

Foto: REUTERS/Stringer

Publicada porSilva à(s) 09:53 0 comentários

A Crise em Construção

terça-feira, 25 de novembro de 2008

A fortíssima quebra que continua a verificar-se no segmento residencial está a arrastar a Construção para mais um ano, o sétimo consecutivo, de evolução negativa, perspectiva, aliás, confirmada pelo Banco de Portugal no seu relatório de Outono, onde avança uma quebra de 4% no investimento em Construção para 2008.

Por outro lado no 3º trimestre de 2008, as novas encomendas na construção e obras públicas registaram uma variação homóloga de 29,6% (4,8% no 2º trimestre) reflectindo o forte crescimento de 118,2% do segmento de Obras de Engenharia (58,6% no 2º trimestre).

Publicada porSilva à(s) 13:54 0 comentários

A "desgraça" por anunciar - ACTUALIZAÇÃO 2

Mais uma actualização relativamente à economia chinesa.

Segundo o JP Morgan o consumidor chinês já está a dar sinais de alguma ansiedade. É certo que o governo está a tentar segurar a confiança, mas não é nada certo que tenha sucesso. O comentário a este report do JPM pode ser visto aqui no Financial Times.

Signs are emerging that the anxiety gripping consumers around the

world is spreading to China, says Jing Ulrich, managing director and

chairman of China equities at JPMorgan. “Despite the global

economic slowdown, falling stock markets, multiple natural disasters

and a stagnant housing sector, Chinese consumer spending had been

remarkably resilient for most of this year – until what appears to have

been markedly slower growth following the “Golden Week holiday in early

October,” she says.

Ms Ulrich says major Chinese department

stores have seen lighter traffic in recent weeks and the outlook is for

continued deceleration in sales growth. “Our discussions with

operators have found a similar slowdown among some apparel and luxury

goods retailers. Even mass-market food retailers and fast food chains

have shown signs of moderation since mid-October.”

NEW YORK (Reuters) - The notion that the U.S. is no longer the driver

of world economic growth is in vogue on Wall Street, yet the idea that

Europe and Asia have "decoupled" from the American economic engine may

be more an investor hope than a sound investment theory.

Este era o texto de 12 de Novembro:

Apenas para dar nota de um dado novo a este texto. A China anunciou ontem que o seu superavit comercial foi o mais alto de sempre. Uma leitura desatenta resultaria numa conclusão simples: continuamos na mesma tendência, nada mudou, o "decoupling" está em curso. Mas isso não é verdade. Este record acontece devido ao abrandamento das importações. Da Economia sabemos que o Investimento é leading e o Consumo é lagging. Ou seja, já se nota a forte redução de investimento na China, mas as exportações [de bens de consumo] ainda resistem, se bem que já a desacelerar. Uma análise destes números pode ser encontrada aqui.

Os mais atentos poderão invocar o plano apresentado pela China como algo que evitará males maiores. Pode até ser que sim, mas deve dizer-se que a maior parte das despesas já tinham sido anunciadas ,pelo que não há muito de novo neste anúncio. Há realmente motivos para preocupação.

Já toda a gente está a contar com um cenário no mínimo "cinzento" para os próximos tempos. Talvez grande parte das más notícias já se encontre descontada pelos mercados e por cada um de nós.

Mas parece ainda faltar um anúncio, uma má notícia por dar.

A China tem crescido a taxas perto de 10% nos últimos anos. Alguns analistas têm avisado que a economia chinesa já está a desacelerar, a ponto de este ano crescer "apenas" 7%. Infelizmente parece ser uma previsão optimista. A China pode já ter mesmo "parado" e a situação ser bem pior do que se diz. Alguns economistas "no terreno" têm dado conta do encerramento de muitas empresas, diminuição brusca do

consumo privado, mercado imobiliário em queda de 20% a 40%, excesso de stocks de matérias primas e queda de 30% no consumo de carvão nas centrais térmicas de produção de energia. Se a isto juntarmos a recente actuação do banco central e o excesso de navios nos portos, vazios e sem carga para transportar, temos razões para pensar que falta anunciar esta "desgraça" - o grande motor da economia mundial dos últimos anos já parou!

A crise só poderá "bater no fundo" quando todas as más notícias forem divulgadas. Até lá há que ter muita paciência e sangue frio. As empresas devem estar atentas à deterioração do seu ambiente operacional e que consequências isso terá na sua situação financeira. O nível de endividamento actual poderá ser adequado hoje, mas o mesmo pode não acontecer daqui a alguns meses. E nessa altura não é certo que a banca possa ter a liquidez necessária para emprestar a todos os que dela necessitam.

Filipe Garcia

Economista da IMF

Artigo publicado no jornal Meia Hora em 31 de Outubro de 2008 (pág. 9)

Publicada porUlf à(s) 02:43 3 comentários

Etiquetas: Filipe Garcia

A essência de Portugal

segunda-feira, 24 de novembro de 2008

Estudo de marketing estratégico propõe novo posicionamento para a região.

Lê-se no Expresso:

'Porto e North: The Essence of Portugal' deverá ser o novo lema para promover a região como destino turístico no exterior, indica o último estudo de marketing estratégico da ADETURN Turismo Norte de Portugal, a agência regional de promoção turística.

Publicada porSilva à(s) 03:29 1 comentários

Intervenção Estatal

Os estados directa ou indirectamente têm aumentado o seu papel intervencionista, ajudando variadas empresas neste momento de crise. Começou-se no sector financeiro, agora na indústria automóvel e não sabemos que precedentes abrimos, para outros solicitarem apoios semelhantes. Estas factores levam a que o papel intrerventivo por parte do estado não seja gratuito. O dinheiro é de todos os contribuintes e deve ter mecanismos claros de controlo para se assegurar que os planos apresentados de reestruturação sejam efectivados. As empresas devem definir o seu rumo o Estado apenas deve garantir que esse rumo é seguido. Só com estas acções podemos garantir uma economia mais robusta no final da crise, uma vez que optámos por não deixar a lei do mais forte vigorar.

Espero que este sinais dados do outro lado do atlântico sejam alertas aos governos Europeus para a postura a tomar neste novo contexto de Estado mais intervencionista.

Publicada porSilva à(s) 03:07 0 comentários

Ver o Mundo:

sábado, 22 de novembro de 2008

Foto: REUTERS/Toru Hanai

Foto: REUTERS/Toru HanaiPerceber as mutações do Mundo, encontrando novos mercados...

Publicada porSilva à(s) 02:05 0 comentários

A Avaliação no mercado escolar público

sexta-feira, 21 de novembro de 2008

O direito a uma educação digna e competente é por isso um direito fundamental de todos.

Está unanimemente aceite que a Avaliação Individual de Desempenho dos professores é necessária. Mas é preciso que se diga que é necessária porque contribui para o seu desenvolvimento profissional e através do qual o Ministério da Educação procura identificar em que medida o desempenho de cada professor, contribui para satisfazer os Objectivos estratégicos e atingir os Resultados do Governo das Escolas. E os objectivos estratégicos e os resultados do governo das escolas, são seguramente melhorar a educação de todos nós, em prol de um futuro melhor para o nosso país.

O modelo de avaliação que tanta polémica tem suscitado, surge assim como um passo de gigante na alteração do status quo de um “modelo de avaliação” de professores ultrapassado. Acontece que o passo foi demasiado grande, dado o gap entre o estado actual e o que se pretendeu dar, e daí terem surgido os problemas conhecidos.

Mas seria importante que se conseguisse alcançar um entendimento para que a Avaliação Individual de Desempenho fosse realizada mediante 4 dimensões: As “Competências”, em que se avalia um conjunto de capacidades e conhecimentos demonstráveis que possibilitam um desempenho de excelência; as “Características Pessoais”, em que se avalia um conjunto de atributos e atitudes de natureza qualitativa desejáveis no governo das escolas; os “Objectivos individuais", centrados na actividade e conteúdo da função; e um “Plano de Desenvolvimento Pessoal”, com acções de desenvolvimento centradas nas competências.

Das três últimas dimensões seria normal que surgisse uma Nota de Avaliação, uma vez que a dimensão “Competências” deveria ter apenas como objectivo suportar o desenvolvimento dos professores. Mas é absolutamente necessário diferenciar através do mérito, criando quotas, porque num qualquer conjunto de profissionais é sempre possível hierarquizar.

E obviamente que qualquer modelo necessita de momentos de interacção formal entre Avaliado e Avaliador, visando um efectivo feedback e a uma consistência de princípios na forma como se avaliam os professores.

Desta forma o mercado escolar público tenderá a ter mais qualidade, será mais competitivo, e obrigará a uma actualização permanente de quem ensina e de quem pensa quais as estruturas adequadas a um ensino de excelência.

Publicada porSilva à(s) 15:33 0 comentários

Retalho em compressão

quinta-feira, 20 de novembro de 2008

Já se sabe que nos EUA os operadores tendem a reagir mais rapidamente a tudo. Mas o fecho de mais de 5.000 lojas de uma vez só, entre as quais da GAP, Disney, Macy´s e Footlooker.... assusta. A verdade é que os analistas valorizaram esta acção de racionalização das marcas (excepto as que forma tarde de mais, como o gigante Circuit City, em falência) e esperam que com isto a quebra de consumo não afecte de forma tão impactante as contas das empresas.

Já se sabe que nos EUA os operadores tendem a reagir mais rapidamente a tudo. Mas o fecho de mais de 5.000 lojas de uma vez só, entre as quais da GAP, Disney, Macy´s e Footlooker.... assusta. A verdade é que os analistas valorizaram esta acção de racionalização das marcas (excepto as que forma tarde de mais, como o gigante Circuit City, em falência) e esperam que com isto a quebra de consumo não afecte de forma tão impactante as contas das empresas.84 Lumber Co. — 30 stores to close

Disney - closes 98 stores

Home Depot - closeing 15 stores

Ann Taylor — 117 stores to close

Charming Shoppes (Lane Bryant and Fashion Bug) — 150 stores to close

Foot Locker — 140 stores to close

Macy's — 9 stores to close after Xmas

Movie Gallery — 160 stores as part of reorganization plan to exit bankruptcy

Pacific Sunwear — 153 Demo stores

Pep Boys — 33 stores

Sprint Nextel —125 retail locations

Wilsons the Leather Experts — 158 stores

Zales — 100 stores

KB Toys - closing 356 stores

J. C. Penney, Lowe’s - closure

CompUSA: All 103 stores will be sold or shut down

Charming Shoppes: The operator of plans to close 150 underperforming stores

Movie Gallery-Stores: The company plans to close 400 Hollywood Video stores

Circuit City - all 700 stores to close

GAP - Closing 85 stores

Publicada porSilva à(s) 14:50 3 comentários

Instantâneos da crise - 20-Nov-08

"A third of the entire index is not even qualified to be in the index — 186 stocks have market caps under $4 billion, the minimum value for consideration for S&P 500 membership".

[sobre as obrigações da GM]

"Bonds issued by General Motors, one of the biggest non-investment grade issuers, have been yielding more than 50 per cent."

(fonte: Financial Times)

Publicada porUlf à(s) 08:06 0 comentários

Etiquetas: Filipe Garcia

A Conjuntura e a Indústria Automóvel

Ao nível dos fabricantes, em que os maiores players já se encontravam enfraquecidos desde há alguns anos, tem-se verificado um crescente corte nas produções, os agora famosos temporary layoff, e também o encerramento de algumas fábricas. Os maiores afectados são aqueles que já se encontravam em sérias dificuldades antes de se ouvir falar em subprime, nomeadamente os três grandes construtores americanos - General Motors, Ford e Chrysler. Ainda esta semana se falou, por diversas vezes, do pedido de auxílio destes fabricantes, ao abrigo do plano Paulson, sem o qual o seu colapso será inevitável.

Mas o que efectou todos os fabricantes em geral e "condenou à morte" os que já se encontravam em grandes dificuldades antes do início deste ciclo, foram, simplesmente, o aumento do custo do capital e a contracção do mercado. Estes dois factores estão a inviabilizar o cumprimento dos objectivos de volume e resultados (linha de cima - linha de baixo) dos fabricantes, levando-os a cortar os volumes de produção e à tentação de diminuírem os planos de desenvolvimento de novos modelos.

E é precisamente nesta última medida - plano de desenvolvimento de novos modelos - que se fará a diferença entre os que sairão mais fortes e preparados deste período e aqueles que sucumbirão ou serão absorvidos por outros. Não existe nada mais arriscado que ceder à tentação de diminuir o investimento em I&D de novos modelos. Novos, diferentes e inovadores modelos são essenciais para qualquer marca ganhar quota num mercado saturado, procurando nichos e "oceanos azuis" que se traduzam em mais vendas e preservação de margens de comercialização.

O desafio agora é - que automóveis se irão vender no futuro?

Publicada porSilva à(s) 04:32 4 comentários

Painel de Bordo - 20-NOV-2008

Notar que o actual ciclo está a ser mais rápido do que os de 1973/4 e 2000/02, ao atingir a perda de cerca 50% em menos de um ano.

Parece então estarmos num ponto importante em todos os ciclos negativos - aquele que sucede quando as bolsas perdem metade do seu valor.

Vale a pena ver o gráfico! (carregar na imagem para ver em detalhe)

Publicada porUlf à(s) 03:19 0 comentários

Etiquetas: Filipe Garcia

As redes FTTH!

É evidente que esta nova tecnologia abre novas portas e essencialmente uma enorme oportunidade de negócio para as empresas de conteúdos. Uma ligação de 100Mb de download e 40Mb de upload permitirá desenvolver um cem número de novas actividades até hoje impensáveis.

Aliás serão este tipo de conteúdos que levarão ao sucesso na comercialização destes novos serviços, caso contrário apenas os fanáticos pelo hi-tech suportariam a diferença de custo para terem exactamente os mesmos serviços. Na realidade não seria tudo igual, poderiam sempre comentar com o colega do emprego que agora têm 100 Mega.

Mas o cerne da questão está na duplicação das infra-estruras. Fará sentido que Portugal, sendo um País tão pequeno e pobre (embora não pareça quando vamos aos grandes shoppings) poderá dar-se ao luxo de enterrar milhões de euros, gastos na sua maioria na importação de materiais e equipamentos?

O problema como se sabe já vem de trás, desde o tempo em que o deficit português justificou a venda da totalidade da infra-estrutura de telecomunicações ao operador incumbente. Desde então que o acesso à rede por parte dos outros operadores se tornou uma dor de cabeça, mesmo depois da imposição da famosa ORAC.

Não faria mais sentido que uma entidade governamental, ou equiparada, possuísse e regulasse toda a infra-estrutura existente? Ou em alternativa os municípios assumissem a construção e a gestão das redes, privando os cidadãos dos inconvenientes de uma constante abertura de valas?

Pelos vistos nada disto é possível e, portanto, Portugal está a beira de se tornar um país onde os seus habitantes terão à sua porta, não uma, mas várias fibras ópticas ao seu dispor.

Publicada porSilva à(s) 02:10 0 comentários

É preciso uma crise?

É preciso uma crise?

Ultimamente já tem sido possível observar que há alguma convergência para a racionalidade. Muitas famílias já fazem contas antes de comprar e de se endividar. As empresas elaboram orçamentos mais rigorosos e tentam perceber como conquistar os clientes e tirar o melhor dos recursos que já dispõem. Mesmo a nível da despesa pública a discussão sobe de tom. Discutem-se os projectos, o seu valor, pertinência e seu custo. Sente-se que "a manta está mais curta".

E é realmente pena que seja necessário passar por dificuldades para se ter uma abordagem racional, pró-activa e transformadora. As crises têm esta função essencial - trazem-nos de volta à realidade e obrigam todos a fazer mais e melhor, mas por uma questão de sobrevivência. São a válvula de escape do crescimento e potenciam o desenvolvimento sustentado. Há que encarar as crises com normalidade, mas com empenho.

É também por isso que se pode confiar que esta crise acabará por ficar para trás.

Mas cada um pode decidir se fica mais forte ou mais fraco.

Filipe Garcia

Publicada porUlf à(s) 01:33 3 comentários

Etiquetas: Filipe Garcia

Consumo ainda acelera

quarta-feira, 19 de novembro de 2008

"...aceleração do consumo privado e das exportações permitiu à economia portuguesa manter o ritmo de crescimento no terceiro trimestre igual aos dos três meses anteriores, de acordo com os dados do Instituto Nacional de Estatística (INE) hoje divulgados"

"...aceleração do consumo privado e das exportações permitiu à economia portuguesa manter o ritmo de crescimento no terceiro trimestre igual aos dos três meses anteriores, de acordo com os dados do Instituto Nacional de Estatística (INE) hoje divulgados"Publicada porSilva à(s) 10:19 3 comentários

Redes de Empresas na Economia Global

segunda-feira, 17 de novembro de 2008

Assim, depois de nos anos 60 o sucesso empresarial ter sido sinónimo de grande dimensão, depois de, na sequência dos choques petrolíferos, o small is beautiful se ter tornado quase que um paradigma, a virtualização das organizações tem sido uma das grandes respostas aos desafios do mundo actual.

Com efeito, um número crescente de empresas apresenta estruturas organizacionais que têm muito pouco a ver com as tradicionalmente divulgadas pelos manuais de gestão e administração. Empresas como a Toyota, a Hugo Boss e a IKEA, centrando a sua actividade em core competences, têm vindo a apostar em estratégias de desintegração vertical assentes em redes de unidades económicas interligadas por interesses comuns e por uma forte coordenação de actividades.

Estes casos ilustram a alteração profunda no modo de gerir a cadeia de valor. Com efeito, as unidades económicas envolvidas na rede (sejam elas clientes, fornecedores ou mesmo concorrentes) tendem a ser encaradas como parceiros no negócio.

Tratando-se de verdadeiras constelações de empresas, as redes são estruturas organizacionais de base modular que visam tornar as entidades nelas envolvidas não só mais eficazes no aproveitamento de oportunidades de mercado e no modo como lidam com eventuais ameaças, mas também mais eficientes na utilização dos recursos.

Carlos Brito

Professor da Faculdade de Economia do Porto

Publicada porSilva à(s) 07:40 2 comentários

Painel de Bordo - 17-NOV-2008

(fonte UBS)

Publicada porUlf à(s) 01:49 1 comentários

Etiquetas: Filipe Garcia

"J'avance avec l'Europe" – quando a Europa vende o seu produto

sábado, 15 de novembro de 2008

Aqui está mais um exemplo da riqueza que o tema “mercado puro” gera. E, se dúvida houvesse, uma evidência de que haverá tantos mercados quantos os produtos e os públicos.

o caso concreto, quando persiste a falha na passagem da “mensagem principal” para a opinião pública ou não existe a adesão desejada, não há nada melhor do que ir ao caso concreto – às evidências (!) – para tornar visível os benefícios do produto…

Será que funciona?

Publicada porSilva à(s) 04:51 0 comentários

Portugal - PIB 3o Tri 08 com variação nula

sexta-feira, 14 de novembro de 2008

O PIB português registou uma variação nula no terceiro trimestre de 2008 face ao segundo trimestre deste ano, período em que se expandiu 0,3 pct, anunciou o Instituto Nacional de Estatística (INE).

Numa Estimativa Rápida, o INE refere que o PIB português, no segundo trimestre de 2008, cresceu 0,7 pct em termos homólogos, valor que compara com o crescimento homólogo de 0,7 pct no segundo trimestre do corrente ano.

As estimativas de cinco analistas de uma Poll para o PIB variavam entre uma contracção de 0,2 pct e um crescimento de 0,1 pct no terceiro trimestre de 2008 face ao segundo trimestre deste ano -- em cadeia. A média da Poll situava-se em 0,08 pct.

No segundo trimestre de 2008, Portugal evitou entrar em recessão técnica -- contracção do Produto em cadeia em dois trimestres consecutivos -- pois o PIB em cadeia cresceu e contrariou a contracção de 0,2 pct do primeiro trimestre deste ano.

O Índice de Preços no Consumidor (IPC) caiu 0,2 pct em Outubro de 2008 contra +0,5 pct em Setembro, colocando a inflação média em 2,9 pct e a homóloga em 2,3 pct.

Cinco analistas previam que a inflação mensal de Outubro tivesse registado uma subida entre 0,2 pct e 0,5 pct.

TERESA GIL PINHEIRO, ECONOMISTA BPI:

"Está de acordo com a nossa previsão que não houvesse uma contracção no Produto em cadeia, o que dá algum sustentação à nossa expectativa que Portugal poderá não entrar num período de recessão técnica. Em princípio, os piores trimestres serão possivelmente entre o terceiro e o primeiro trimestre d2 2009. Se assim fôr, Portugal pode evitar a recessão que ocorrerá em vários países europeus. Talvez o comportamento da procura externa ainda esteja a suportar o PIB, se não tiver havido um abrandamento das exportações com um eventual abrandamento das importações devido ao menor investimento. Poderemos ter estagnação mas é possível que a recessão possa ser evitada".

RUI CONSTANTINO, ECONOMISTA SANTANDER

"Os números do PIB foram ligeiramente melhores que o esperado e, apesar de não haver desagragação qualitativa ou quantitativa, perspectiva-se que as ideias subjacentes à nossa previsão se mantenham e que são essencialmente a desaceleração do consumo privado e a contração do investimento.

Para já, estes números afastam o cenário de recessão técnica em 2008, mas mantêm-se os factores de fraco crescimento para os próximos trimestres.

O IPC saiu melhor que o esperado, uma vez que previamos uma subida de 0,2 pct, com os combustíveis e a alimentação a terem contributos mais fortes que contrabalançaram os efeitos sazonais de novas colecções de vestuário e calçado."

FILIPE GARCIA, IMF:

"Os números do PIB estão em linha com o resto dos países europeus e mostram que a economia portuguesa travou a fundo no terceiro trimestre, sobretudo a partir de Setembro. Os números deste trimestre (quarto trimestre) serão provavelmente piores pelo que é pouco relevante que o PIB não tenha chegado a contrair - isso acontecerá no período de Outubro a Dezembro.

O contexto actual é negativo para o crescimento em Portugal. A redução da procura externa e interna, acompanhadas de restrições em termos de financiamento deverão trazer ainda mais dificuldades.

Na inflação nada de muito surpreendente, com os preços a ajustar a descida dos combustíveis. Estamos curiosos relativamente ao comportamento dos preços no futuro. Será interessante observar como os agentes económicos irão reagir a uma procura mais fraca".

GONÇALO PASCOAL, ECONOMISTA MILLENNIUM BCP

"No PIB não há surpresas. Os números saíram em linha com o consenso e com as nossas estimativas. O futuro não se altera do ponto de vista de se manter preocupante. Mantemos a nossa previsão de um crescimento de cerca de 0,5 pct o conjunto do ano."

"No IPC, segue a linha de trajectória deflacionista, com os combustíveis a terem a tendência inversa do que se assistiu anteriormente. Vemos agora a manifestação desse fenómeno que irá continuar. A nossa previsão para o final do ano é de 2,9 pct de média."

((lisbon.newsroom@reuters.com; Reuters Messaging: sergio.goncalves.reuters.com@reuters.net))

Publicada porUlf à(s) 02:40 1 comentários

Etiquetas: Filipe Garcia

Livros a Quilo

Há quem diga que não há coincidências. Suspeito que só podem ter razão. Os últimos livros que me passaram pelas mãos têm sempre cerca de 270 páginas. (Inside Steve’s Brain, 264;A Lógica Oculta da Vida 265;Blue Ocean,262;Wikinomics,289;The Future of Management,265; Blink, 276). Parece coincidência, mas não é.

Há quem diga que não há coincidências. Suspeito que só podem ter razão. Os últimos livros que me passaram pelas mãos têm sempre cerca de 270 páginas. (Inside Steve’s Brain, 264;A Lógica Oculta da Vida 265;Blue Ocean,262;Wikinomics,289;The Future of Management,265; Blink, 276). Parece coincidência, mas não é. Há uma ideia subjacente ao livro, uma mensagem que se pretende passar (new stream), cujo valor é elevado, sobretudo o ROI por página apreendida. Depois, estica-se a ideia com explanações diversas e comentários avulsos ou métodos de implementação teóricos (side stuff), em mais 150 páginas, num tortuoso processo que pretende aparentemente justificar o preço de capa dos livros.

Nestes livros de gestão parece que há um número mínimo de páginas a cumprir para estar no modelo “best seller”, o que constitui um formato muito pouco racional sobre o valor que se extrai de cada obra – a decisão das editoras de pressionar autores a um conceito ao quilo não é contudo a causa, mas a consequência do comportamento dos leitores no seu ciclo de compra.

Relembro os ensinamentos de Kim&Mauborgne: “inovação sem valor são pioneirismos com baixo valor agregado”. Muitas empresas, como estas editoras, procuram a inovação pela inovação, e não pelo valor, e acabam por serultrapassadas pelos “Fast Second´s” do seu mercado.

Quanto a mim, aprendi a ler com toda a atenção as primeiras 70 a 100 páginas e construir um modelo de leitura diagonal para as restantes, corrigindo a deficiência criada artificialmente pelas editoras, para modelizar os livros ao formato que mais vende, como se o nosso tempo lhes pertencesse.

Publicada porSilva à(s) 00:48 0 comentários

O lado B da Crise

Olhamos para os jornais e vemos todos os dias a falar de crise. Os Governos reúnem-se com carácter de urgência e tomam medidas excepcionais de injecção de dinheiro na economia. A China vê o seu ritmo abrandar e este fim de semana injecta avultadas somas de dinheiro para estimular a procura interna. Os bancos de uma forma geral contraem os empréstimos e atribuem spreads de risco mais elevados. Verdade seja dita a crise existe, a procura está a contrair, os níveis desemprego estão a aumentar e os planos de redução de horas de trabalho são visíveis em todas as indústrias. Mas será esta situação de tal forma negra que não exista um lado positivo?

As empresas não centram a sua actividade na visão redutora do Hoje, as que o fizerem terão sérios problemas de continuidade, mas devem actuar para Amanhã. Olhando para a crise do lado positivo, esta é a altura de racionalizar, de “matar” os produtos que já deviam ter acabado há muito tempo e focar-se nas suas estrelas. É o tempo de redesenhar processos e de procurar sinergias. É a altura de continuar a apostar nas pessoas e de inovar.

É altura de escolher bem onde investir. É a altura de agarrar as oportunidades e comprar empresas, tecnologia e recursos a preços muito competitivos. Como indica a história as crises são cíclicas e quem se preparou bem no tempo da bonança tem agora um papel fundamental a desempenhar na recuperação, tendo a cada esquina oportunidades para tornar a sua empresa mais forte e mais competitiva. Estarão as nossas empresas e cada um de nós à altura deste desafio?

Publicada porSilva à(s) 00:32 2 comentários

Como se faz um presidente americano?

quinta-feira, 13 de novembro de 2008

18 de Novembro, 18h30 Biblioteca de Serralves.

Publicada porSilva à(s) 13:01 0 comentários

Ver o Mundo

Mormente em tempos de crise?

Publicada porSilva à(s) 02:42 0 comentários

Nuvens no horizonte – a mudança do paradigma

quarta-feira, 12 de novembro de 2008

Na nuvem o software deixa de ser dos utilizadores. É um serviço (SaaS – Software as a Service) acessível a partir de qualquer computador, bastando um browser e uma ligação à net.

Confia-se a segurança dos dados ao fornecedor do serviço. A informação deixa de estar “debaixo da cama” e passa a estar na nuvem, acessível e partilhável quando e onde for necessário.

O privado já foi conquistado pelo Gmail, Google Docs, Calendar e outros serviços, não porque compreendeu a tecnologia que está na sua base, mas porque é mais fácil, partilhável, flexível e porque o libertaram dos condicionalismos da máquina e da capacidade do disco rígido.

Preparem-se para a nuvem porque o futuro conjuga-se na Web.

Publicada porSilva à(s) 07:41 0 comentários

O primeiro cartão de Natal

Publicada porUlf à(s) 04:24 0 comentários

Etiquetas: Filipe Garcia

A "desgraça" por anunciar - ACTUALIZAÇÃO

Apenas para dar nota de um dado novo a este texto. A China anunciou ontem que o seu superavit comercial foi o mais alto de sempre. Uma leitura desatenta resultaria numa conclusão simples: continuamos na mesma tendência, nada mudou, o "decoupling" está em curso. Mas isso não é verdade. Este record acontece devido ao abrandamento das importações. Da Economia sabemos que o Investimento é leading e o Consumo é lagging. Ou seja, já se nota a forte redução de investimento na China, mas as exportações [de bens de consumo] ainda resistem, se bem que já a desacelerar. Uma análise destes números pode ser encontrada aqui.

Os mais atentos poderão invocar o plano apresentado pela China como algo que evitará males maiores. Pode até ser que sim, mas deve dizer-se que a maior parte das despesas já tinham sido anunciadas ,pelo que não há muito de novo neste anúncio. Há realmente motivos para preocupação.

Já toda a gente está a contar com um cenário no mínimo "cinzento" para os próximos tempos. Talvez grande parte das más notícias já se encontre descontada pelos mercados e por cada um de nós.

Mas parece ainda faltar um anúncio, uma má notícia por dar.

A China tem crescido a taxas perto de 10% nos últimos anos. Alguns analistas têm avisado que a economia chinesa já está a desacelerar, a ponto de este ano crescer "apenas" 7%. Infelizmente parece ser uma previsão optimista. A China pode já ter mesmo "parado" e a situação ser bem pior do que se diz. Alguns economistas "no terreno" têm dado conta do encerramento de muitas empresas, diminuição brusca do

consumo privado, mercado imobiliário em queda de 20% a 40%, excesso de stocks de matérias primas e queda de 30% no consumo de carvão nas centrais térmicas de produção de energia. Se a isto juntarmos a recente actuação do banco central e o excesso de navios nos portos, vazios e sem carga para transportar, temos razões para pensar que falta anunciar esta "desgraça" - o grande motor da economia mundial dos últimos anos já parou!

A crise só poderá "bater no fundo" quando todas as más notícias forem divulgadas. Até lá há que ter muita paciência e sangue frio. As empresas devem estar atentas à deterioração do seu ambiente operacional e que consequências isso terá na sua situação financeira. O nível de endividamento actual poderá ser adequado hoje, mas o mesmo pode não acontecer daqui a alguns meses. E nessa altura não é certo que a banca possa ter a liquidez necessária para emprestar a todos os que dela necessitam.

Filipe Garcia

Economista da IMF

Artigo publicado no jornal Meia Hora em 31 de Outubro de 2008 (pág. 9)

Publicada porUlf à(s) 02:36 0 comentários

Etiquetas: Filipe Garcia

Cimeira

terça-feira, 11 de novembro de 2008

De acordo com a Bloomberg, entre os 30 maiores bancos na Europa, o rácio médio de solvabilidade é de 8% do capital. Ou seja, o conjunto de investimentos e empréstimos realizados por estes bancos é em média mais de 10 vezes superior ao montante que os mesmos captam em depósitos junto dos seus clientes. Entre os menos sólidos, encontram-se os bancos italianos. Entre os mais sólidos, alguns bancos russos e a generalidade dos bancos que, recentemente, foram intervencionados pelos respectivos governos, o caso da Dexia e da UBS.

Na minha opinião, a banca permanece ainda pouco capitalizada em relação às suas elevadas responsabilidades financeiras. Contudo, o problema é que à medida que os bancos forem sendo apertados com maiores exigências de capital próprio, também a sua capacidade de concessão de crédito será restringida. Dado o excesso de endividamento que hoje caracteriza as economias ocidentais, isso até seria um passo na boa direcção. Mas, infelizmente, é uma ideia que nenhum consenso político reunirá.

Artigo publicado no jornal “Meia Hora” a 11 de Novembro de 2008

Publicada porSilva à(s) 10:33 0 comentários

Da China, Índia, USA, EU, Obamas para o nosso Rectângulo

domingo, 9 de novembro de 2008

A propósito dos tempos em que vivemos, em que os classificaria de singulares e a história os classificará de “choque…”.

Colocaria um desafio aos membros do Mercado Puro e a outros para reflectir um pouco sobre o nosso “Rectângulo”.

- De que padece este País?

- Como chegamos até a este ponto?

- Que ambiente exterior nos rodeia e que características tem com impacto sobre a nossa economia e sociedade?

- Quais as nossas oportunidades?

- Quais as nossas forças?

- Que Visão para Portugal, para que essa identidade e o legado histórico não se esvaneça na “multidão”?

Na tentativa de ser o mais rigoroso possível dentro das minhas limitações apresento um quadro onde se sumariza os números da BTC de alguns Países “curiosos”:

Na perspectiva dos Países terem aproximadamente a mesma dimensão populacional e que em mercados abertos o consumo interno (procura interna), não constitui em si mesmo um motor de desenvolvimento o que resta são as transacções com o exterior.

Analisando só a balança de transacções corrente, focando em bens e serviços produzidos, excluindo as transferências, obtenção de dívida ou investimento de carteira de terceiros, o que vos apraz dizer sobre estes números?

Publicada porSilva à(s) 13:30 0 comentários

Regiões - um mal necessário?

sexta-feira, 7 de novembro de 2008

Por razões profissionais não consegui ouvir tudo. Todavia, ficam-me alguns flashs que gostaria partilhar, alimentando um tema que vem sendo por aqui comentado.

- Há excelentes exemplos de regiões que francamente impulsionaram o seu desenvolvimento através de um processo de regionalização. Basta ver algumas aqui ao lado…

- Também parece não haver dúvidas da necessidade de criar, junto às regiões, sobretudo as mais periféricas, mecanismos de desenvolvimento e afirmação regional com capacidade e poder de intervenção. Que sirvam tanto de orientação estratégica como de contra poder. Os números estão aí para clarificar esta dura realidade!

- Se o sucesso das opções até aqui tomadas é o que é, por que não tentar outras vias?

- Mas, não iremos (apenas) multiplicar uma classe política ineficiente e cheia de “pequenos interesses”? Veja-se o estado e as consequências de 30 anos de poder local…

- Ou seja, estarão as regiões preparadas para maior autonomia? Com que limite?

- Obviamente o modelo de regionalização defendido não se compara, nem aproxima, das autonomias da Madeira e dos Açores, mas estes exemplos também nos podem ajudar a reflectir. Veja-se a recente “guerra” do PR com os Açores.

- Por último, diz-se que as “gentes” não sentem esta necessidade. Que é uma falsa questão levantada por algumas cabeças pensantes ou desocupados com necessidade de protagonismo. Será assim? Não creio.

Publicada porSilva à(s) 07:37 0 comentários

Para que serve a certificação energética de edifícios?

Tem sido muito badalada nos órgãos de comunicação social, e alvo de diversas campanhas nos media, a entrada em vigor do sistema de certificação energética de edifícios, mas na realidade aquilo que se constata é que poucos, ou apenas alguns, sabem o que isso significa e o que na prática vai mudar na vida dos portugueses.

Tem sido muito badalada nos órgãos de comunicação social, e alvo de diversas campanhas nos media, a entrada em vigor do sistema de certificação energética de edifícios, mas na realidade aquilo que se constata é que poucos, ou apenas alguns, sabem o que isso significa e o que na prática vai mudar na vida dos portugueses. O sistema de certificação energética de edifícios tem por objectivo diminuir o consumo de energia e consequentemente ir de encontro ao objectivo máximo de redução das emissões de CO2. Este sistema, válido para os edifícios de habitação e de serviços, impõe o requisito obrigatório de que todas as novas construções sejam energeticamente eficientes, comprovado por uma classificação de B- a A+, exactamente com a mesma simbologia que, já há alguns anos, vemos nos frigoríficos.

Acontece porém que também as habitações usadas serão alvo desta nova normativa, com implicações directas na vida dos portugueses, ao nível do tempo e do dinheiro despendido.

De facto, já a partir de Janeiro de 2009 todos os portugueses que queiram vender a sua habitação, ou até mesmo alugá-la terão de apresentar, no acto da escritura, um certificado energético da fracção em causa.

Mas afinal qual é a vantagem deste sistema? Se por um lado se compreende a sua obrigatoriedade para os edifícios novos, permitindo assim uma redução da energia total consumida, no caso das habitações usadas esta vantagem não se põe. Efectivamente, as habitações usadas não são obrigadas a obter um determinado nível energético, servindo o processo de certificação apenas para as classificar. Trata-se portanto de um puro sistema de diferenciação. Falta saber é que valor terá esta classificação para o consumidor, será ele sensível à classificação energética? Deixará ele de comprar por causa de uma letra C ou D? Sobre esta matéria não há grandes certezas, embora seja previsível que esta sensibilidade aumente ao longo do tempo. Certo, é que a partir de Janeiro todos os portugueses terão que suportar mais esta despesa, que não será pequena, se quiserem vender o seu imóvel.

Publicada porSilva à(s) 02:16 0 comentários

Crise?

Artigo publicado no jornal “Meia Hora” a 6 de Novembro 2008.

Publicada porSilva à(s) 00:58 0 comentários

Fim dos Paraísos Fiscais

Maria José Morgado, a superstar do ministério público, veio ontem defender publicamente o "fim dos paraísos fiscais", como quem sobe ao púlpito para dizer que descobriu que acha que devem ser eliminadas as pragas de baratas do Sul da Europa.

Maria José Morgado, a superstar do ministério público, veio ontem defender publicamente o "fim dos paraísos fiscais", como quem sobe ao púlpito para dizer que descobriu que acha que devem ser eliminadas as pragas de baratas do Sul da Europa.Publicada porSilva à(s) 00:32 0 comentários

Ver o Mundo:

quinta-feira, 6 de novembro de 2008

Não escolhi uma foto de vitória, nem de celebração. A lágrima que Obama verteu quando falava da sua falecida avó é, para este curto relato, mais significativa. Na exacta medida que é pública e amplamente publicada, remete-nos para o terreno mediático, ocupa os grandes ecrãs, requer a comunicação de massas: enfim, contextualiza no marketing político.

Foto: REUTERS/Jason Reed

Foto: REUTERS/Jason Reed No que toca a todos, é interessante observar que neste fenómeno (também mediático), mais do que um programa ou uma política, a América escolheu um líder. Mais do que ideias claras, uma crença "Sim podemos!".

No que nos toca mais particularmente, é curioso também anotar que, não obstante ser o mais proteccionista dos candidatos, os europeus elegeriam Obama por larga escala. A seu tempo veremos.

Ou seja, a minha questão é sobre o poder e a influência. Num mercado tão global, profundo e saturado, quão forte é a inspiração face à razão?

Escrevia ontem o diário on-line Politico: "Obama é o Google da política: tem uma perícia tecnológica e uma audiência que os seus concorrentes políticos não podem desafiar."

Algo interessante sobre este fenómeno está escrito neste "Presidente Global"

Publicada porSilva à(s) 09:36 1 comentários

O voto em negro

quarta-feira, 5 de novembro de 2008

Para quê complicar?

Já agora "55% of White Americans classify Obama as biracial when they are told that he has a white mother, while 66% of African Americans consider him black."

A isso chamo de "racionalização".

Aliás um dia ainda acontece isto...

Publicada porUlf à(s) 05:01 15 comentários

Etiquetas: Filipe Garcia

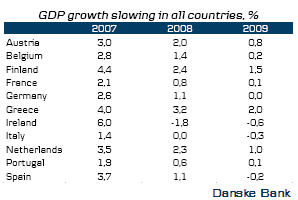

O esforço orçamental

A revisão em baixa das previsões de crescimento por parte da Comissão Europeia. Foi natural e pode pecar por escassa, a não ser que os governos resolvam gastar mesmo muito dinheiro. Recorde-se que a CE prevê uma estagnação em 2009 para Alemanha, França e Itália. Portugal deverá crescer 0.1%, naturalmente abaixo dos 0.6% previstos no Orçamento de Estado. Os casos da Irlanda e da Espanha são particularmente graves. A Irlanda passa de um crescimento de 6% em 2007 para uma quebra de 1.8% do PIB em 2008!

A situação das finanças públicas na Europa será um factor a ter em conta nos próximos meses. Os “pacotes” de auxílio que cada um dos países da UE vai anunciando traduzir-se-ão em despesa adicional, num contexto de menores receitas fiscais. Logo, a solidez das contas públicas pode ficar posta em causa – o que não poderá não ser bom para o euro. Nas tabelas são apresentadas as previsões do Danske Bank para o PIB e o impacto da crise e medidas nos défices orçamentais.

Publicada porUlf à(s) 04:46 0 comentários

Etiquetas: Filipe Garcia

As apostas em Obama

segunda-feira, 3 de novembro de 2008

Amanhã mais de 200 milhões de eleitores poderão dirigir-se às urnas para escolher o novo presidente de 305 milhões de americanos. Nesta data serão ainda eleitos os 435 membros da Câmara dos Representantes e um terço dos Senadores.

As eleições são um evento de risco, seja qual for o país e o seu contexto. Há sempre a possibilidade de algo correr mal numa qualquer dimensão. Pode falhar a logística, a ordem pública, a afluência, etc. A facção que apoia o candidato derrotado pode não aceitar os resultados, provocando agitação. Ou pode simplesmente não ser claro quem é o vencedor como aconteceu na eleição Bush vs Gore.

Nesta altura a vitória de Barack Obama é praticamente um dado adquirido por todos, embora as surpresas possam acontecer. Apresentamos um gráfico pouco conhecido que espelha o quanto este desfecho é esperado. Trata-se da evolução das previsões na Intrade, um mercado de previsões/apostas sobre os mais diversos assuntos. Não se trata de uma sondagem ou bolsa de opiniões, já que os participantes pagam pelas previsões.

Nesta altura a probabilidade de vitória de Obama é de mais de 90%.

Publicada porUlf à(s) 09:23 0 comentários

Etiquetas: Filipe Garcia